매달 10일 돌아오는 벤처조합 원천징수, 매번 헷갈리시지는 않나요?

지난번 가이드에서는 원천징수의 기본 개념과 방법에 대해 알아보았는데요. 이번에는 원천징수 관련 서류를 작성하는 방법을 좀 더 상세히 알려드리려고 해요.

오늘 안내해 드릴 서류는 바로 원천징수이행상황신고서입니다.

1. 원천징수이행상황신고서 작성 방법

법인조합원은 내국법인, 개인조합원은 (국내)거주자 기준으로 이자소득과 배당소득을 다루어 보려고 해요.

GP를 위한 원천징수 가이드 1편에서 알려드린 것처럼, 원천징수해야 하는 배분 건이 있다면 배분이 속하는 달의 다음 달 10일까지 원천징수 납부뿐만 아니라 신고도 해야 합니다. 신고 시에는 ‘원천징수이행상황신고서'를 함께 제출해야 합니다.

관련 법규를 함께 살펴볼게요.

소득세법 제128조 (원천징수세액의 납부) ① 원천징수의무자는 원천징수한 소득세를 그 징수일이 속하는 달의 다음 달 10일까지 대통령령으로 정하는 바에 따라 원천징수 관할 세무서, 한국은행 또는 체신관서에 납부하여야 한다.

소득세법 시행령 제185조 (원천징수세액의 납부) ① 법 제127조의 규정에 의한 원천징수의무자는 원천징수한 소득세를 법 제128조의 규정에 의한 기한 내에 「국세징수법」에 의한 납부서와 함께 원천징수 관할세무서ㆍ한국은행 또는 체신관서에 납부하여야 하며, 기획재정부령이 정하는 원천징수이행상황신고서를 원천징수 관할세무서장에게 제출(국세정보통신망에 의한 제출을 포함한다)하여야 한다.

그럼 이제 작성 방법으로 넘어가 볼게요. 원천징수이행상황신고서는 1쪽의 신고서와 4, 5쪽의 신고서 부표로 구성되어 있습니다. 원천징수이행상황신고서 양식은 링크에서 다운받으실 수 있어요.

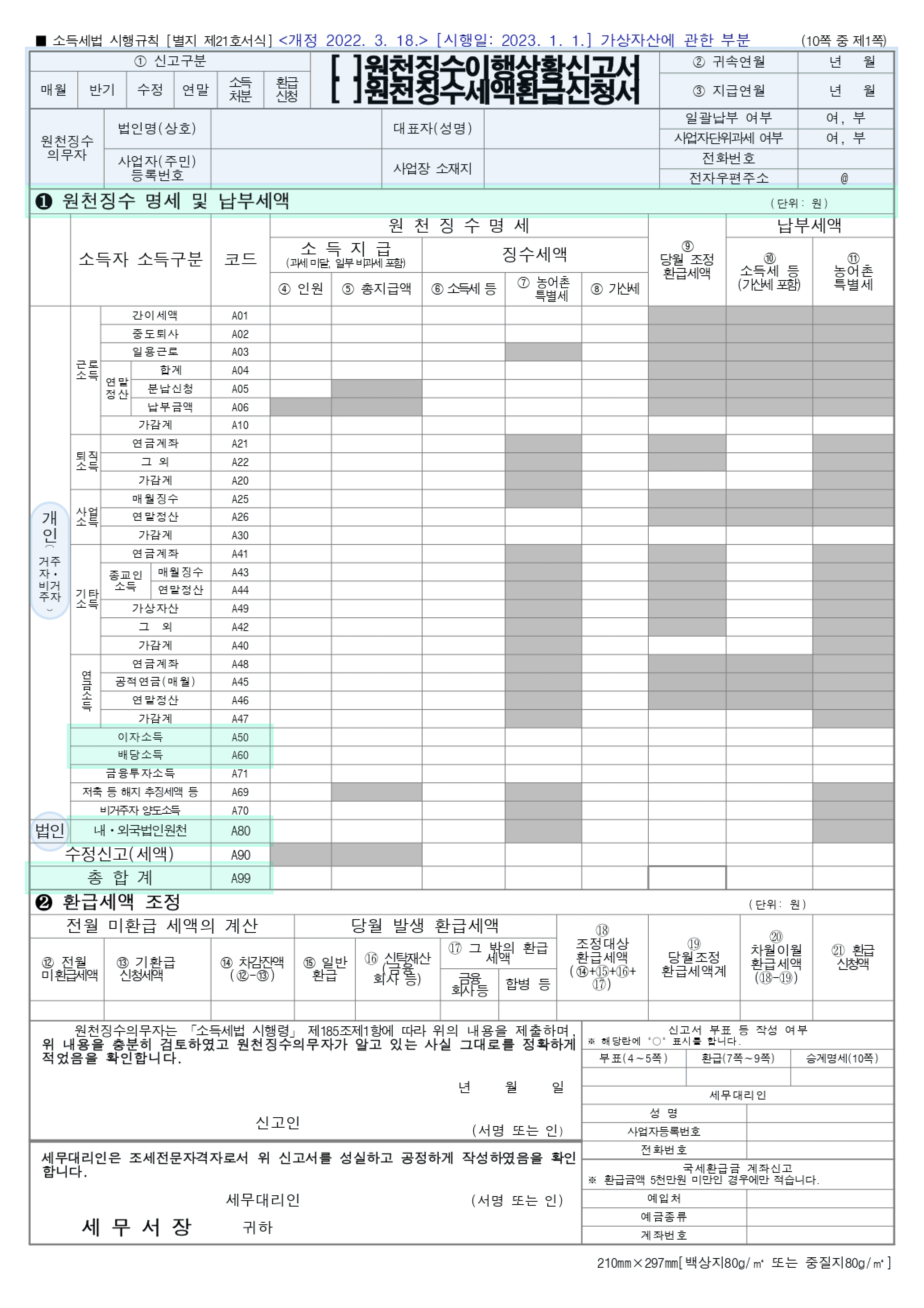

아래 이미지에서 1쪽의 신고서를 살펴볼게요. (파란색과 초록색 하이라이트 참고)

신고서는 ①신고구분, ②귀속연월, ③지급연월, 원천징수의무자에 관한 정보, 그리고 ❶원천징수 명세 및 납부세액으로 구성되어 있습니다.

신고서 작성 방법은 다음과 같습니다.

① 신고구분 : 신고 및 납부 기한이 매월에 해당하기 때문에 “매월”로 체크해 주시면 됩니다.

② 귀속연월 : 소득발생 연월을 기입합니다.

③ 지급연월 : 소득을 지급한 연월을 기입합니다.

• 원천징수의무자 : 원천징수의무자인 조합에 관한 사항을 작성하시면 됩니다.

❶ 원천징수 명세 및 납부세액란은 개인(A50, A60)과 법인(A80) 항목으로 분리되어 있습니다. 원천징수이행상황신고서에서는 조합원 분류에 따라 해당하는 조합원의 전체 합계를 기재하시면 됩니다. 합계나 인원 계산 시 GP(업무집행조합원)도 포함해야 합니다.

개인조합원 3명, 법인조합원 4명이라면?

→ 개인(A50, A60) 인원란에 3명 기입 후, 해당하는 소득내역에 관한 3명의 개인조합원 합산으로 작성

→ 법인(A80) 인원란에 4명 기입 후, 해당하는 소득내역에 관한 4명의 법인조합원 합산으로 작성

❶ 원천징수 명세 및 납부세액의 자세한 기록 방법은 아래와 같습니다.

[기록 방법]

개인 - 이자소득(A50)

④ 인원 : 이자소득을 지급한 개인조합원의 전체 인원수

⑤ 총지급액 : 개인조합원 전체에게 배분한 이자소득 배분금 합계

⑥ 소득세 등 : 개인조합원 전체에게 징수한 이자소득 원천세

⑧ 가산세 : 이자소득 원천세 납부 혹은 신고 누락으로 인한 가산세

⑩ 소득세 등(가산세 포함) : 전체 개인조합원의 이자소득의 소득세와 가산세의 합계

개인 - 배당소득(A60)

④ 인원 : 배당소득을 지급한 개인조합원의 전체 인원수

⑤ 총지급액 : 개인조합원 전체에게 배분한 배당소득 배분금 합계

⑥ 소득세 등 : 개인조합원 전체에게 징수한 배당소득 원천세

⑧ 가산세 : 배당소득 원천세 납부 혹은 신고 누락으로 인한 가산세

⑩ 소득세 등(가산세 포함) : 전체 개인조합원의 배당소득의 소득세와 가산세의 합계

법인 - 내·외국법인원천(A80)

④ 인원 : 배당소득을 지급한 법인조합원의 전체 인원수

⑤ 총지급액 : 법인조합원 전체에게 배분한 이자소득 배분금 합계

⑥ 소득세 등 : 법인조합원 전체에게 징수한 이자소득 원천세

⑧ 가산세 : 납부 혹은 신고 누락으로 인한 가산세

⑩ 소득세 등(가산세 포함) : 전체 법인조합원의 이자소득의 소득세와 가산세의 합계

개인 조합원의 경우 이자소득과 배당소득으로 구분되어 있지만, 법인 조합원의 경우 내국법인의 배당소득은 원천징수 대상이 아니므로 별도로 칸이 구분되어 있지 않습니다.

→ 원천징수 가이드 2 - 이자소득, 배당소득 원천징수 예외 참조❶ 원천징수 명세 및 납부세액 가장 아래 부분의 총합계(A99)는 개인(A50, A60)과 법인(A80) 항목의 전체 합계를 기입해 주시면 됩니다.

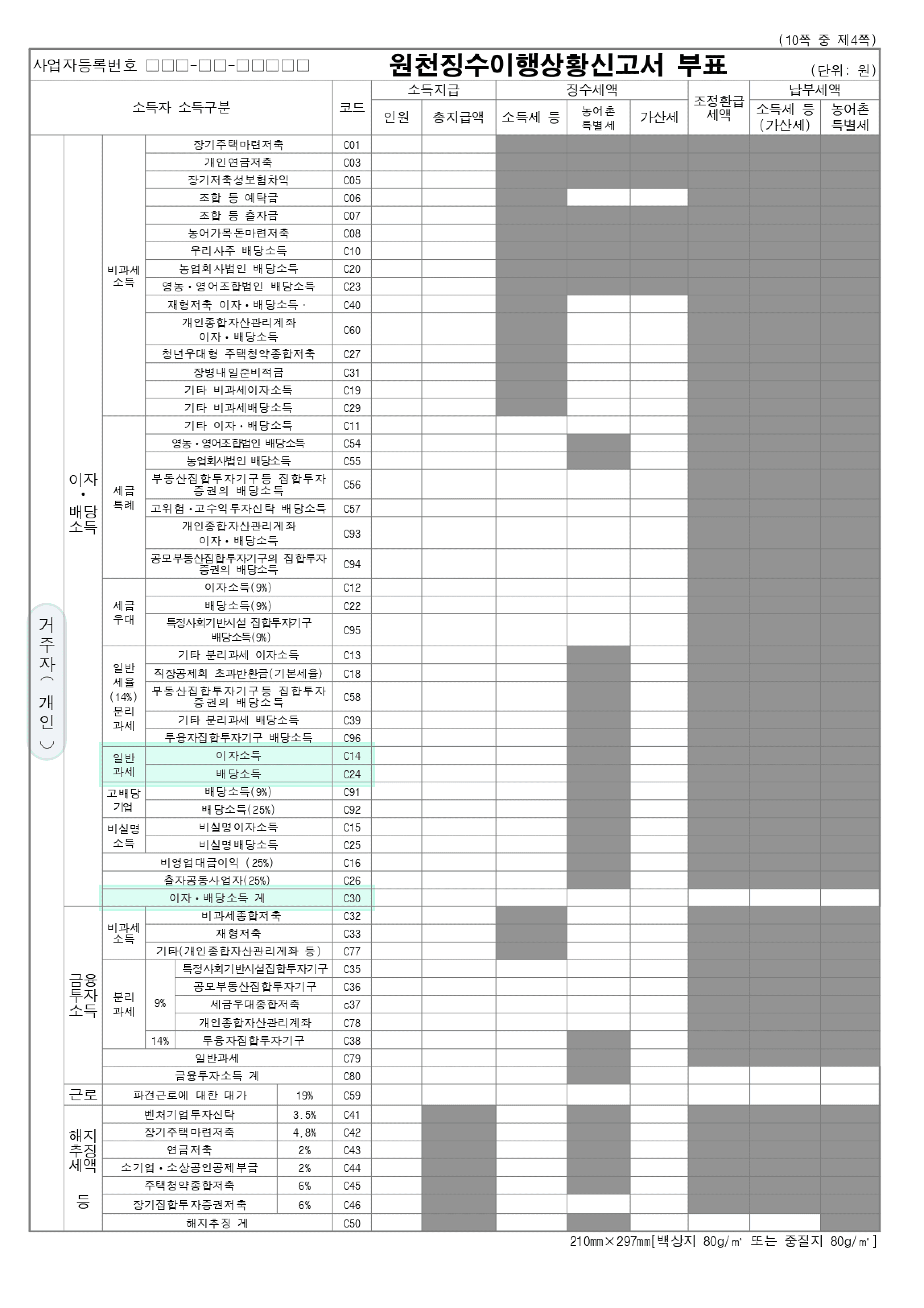

2. 원천징수이행상황신고서 부표 작성 방법

다음으로 4, 5쪽에 있는 원천징수이행상황신고서 부표 작성 방법을 알려드릴게요.

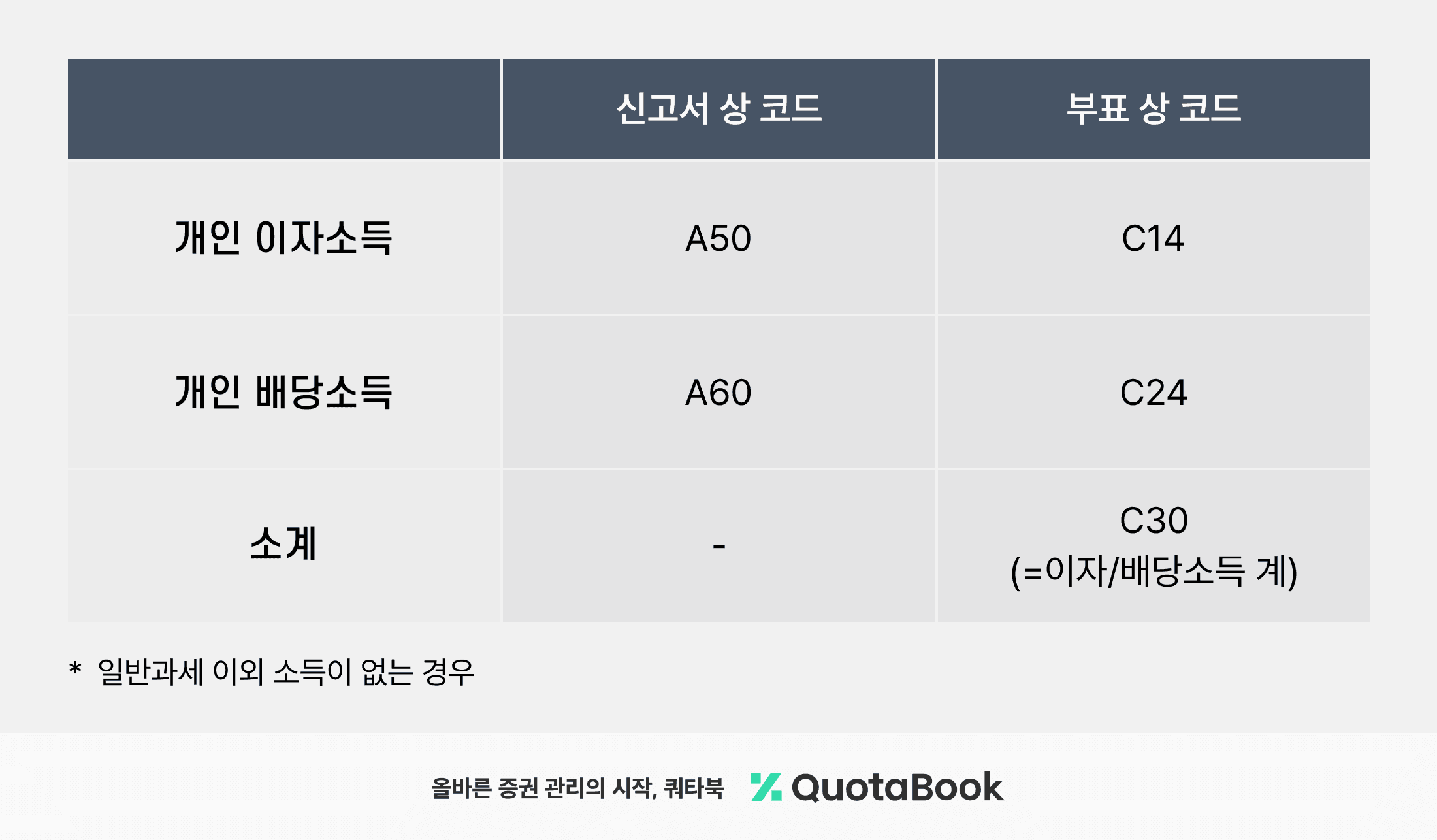

기본적으로 부표는 위의 1쪽 신고서에서 작성한 사항에 대한 세부 사항을 작성하면 됩니다. 따라서 부표도 신고서와 마찬가지로 개인(C14, C24, C30)과 법인(C71, C90)으로 분류되어 있습니다.

부표와 신고서의 내용이 상이할 경우 동일하게 수정해야 합니다.

음영 처리된 부분은 기재하지 않습니다.

개인 이자소득 및 배당소득

벤처조합이 개인 조합원에게 배분하는 이자소득과 배당소득은 일반과세(세율 14%)이기 때문에 각각 이자소득(C14), 배당소득(C24)에 기입해주시면 됩니다. 이자소득과 배당소득의 인원/소득지급액/소득세 등/가산세 등은 신고서 양식과 동일하게 작성해 주시면 됩니다.

일반과세 이외의 이자소득, 배당소득이 없는 경우, 부표 상 개인 이자소득(C14)과 신고서 상 개인 이자소득(A50)이 동일하고, 부표 상 개인 배당소득(C24)과 신고서 상 개인 배당소득(A60)의 내용이 동일해야 합니다.

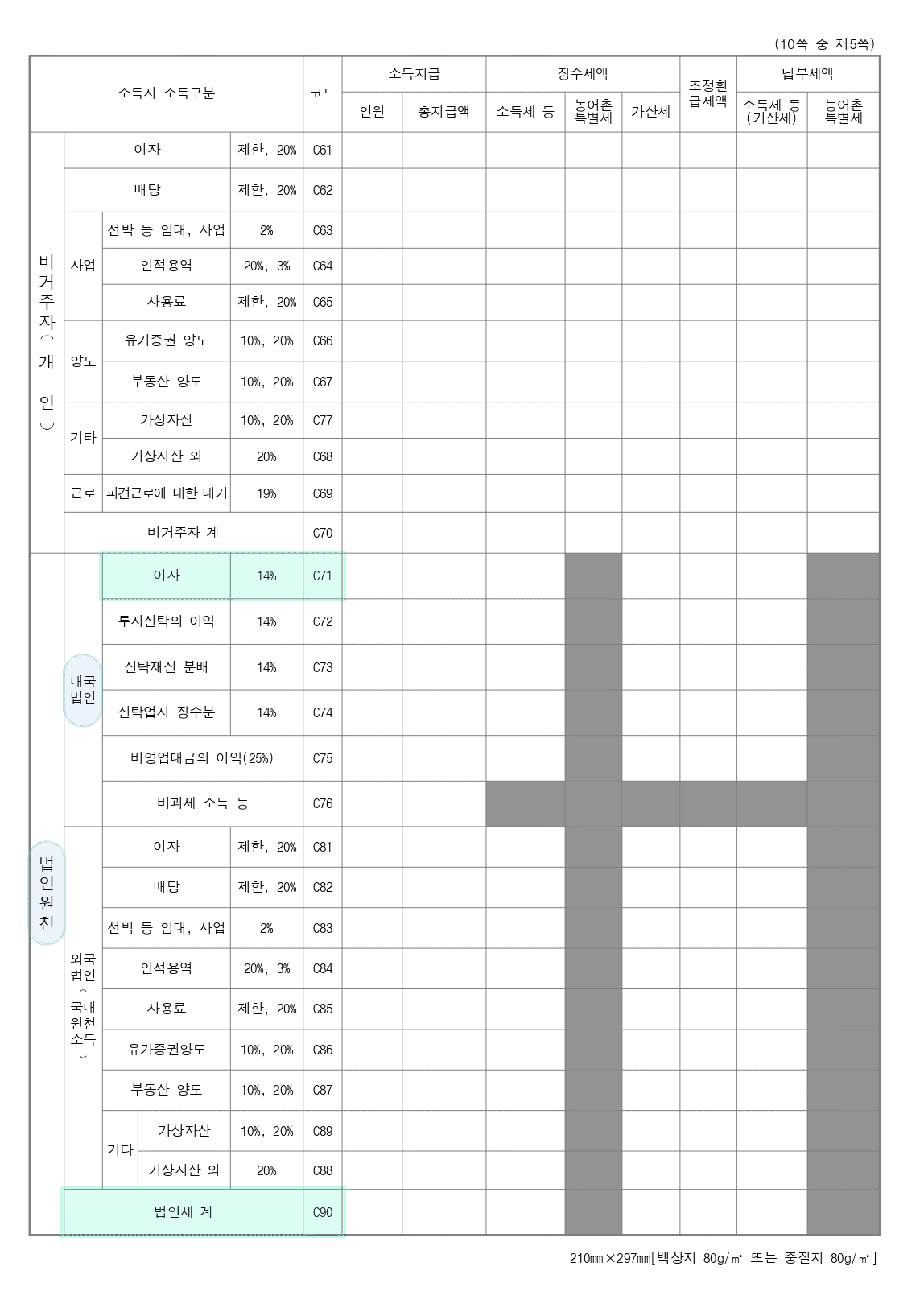

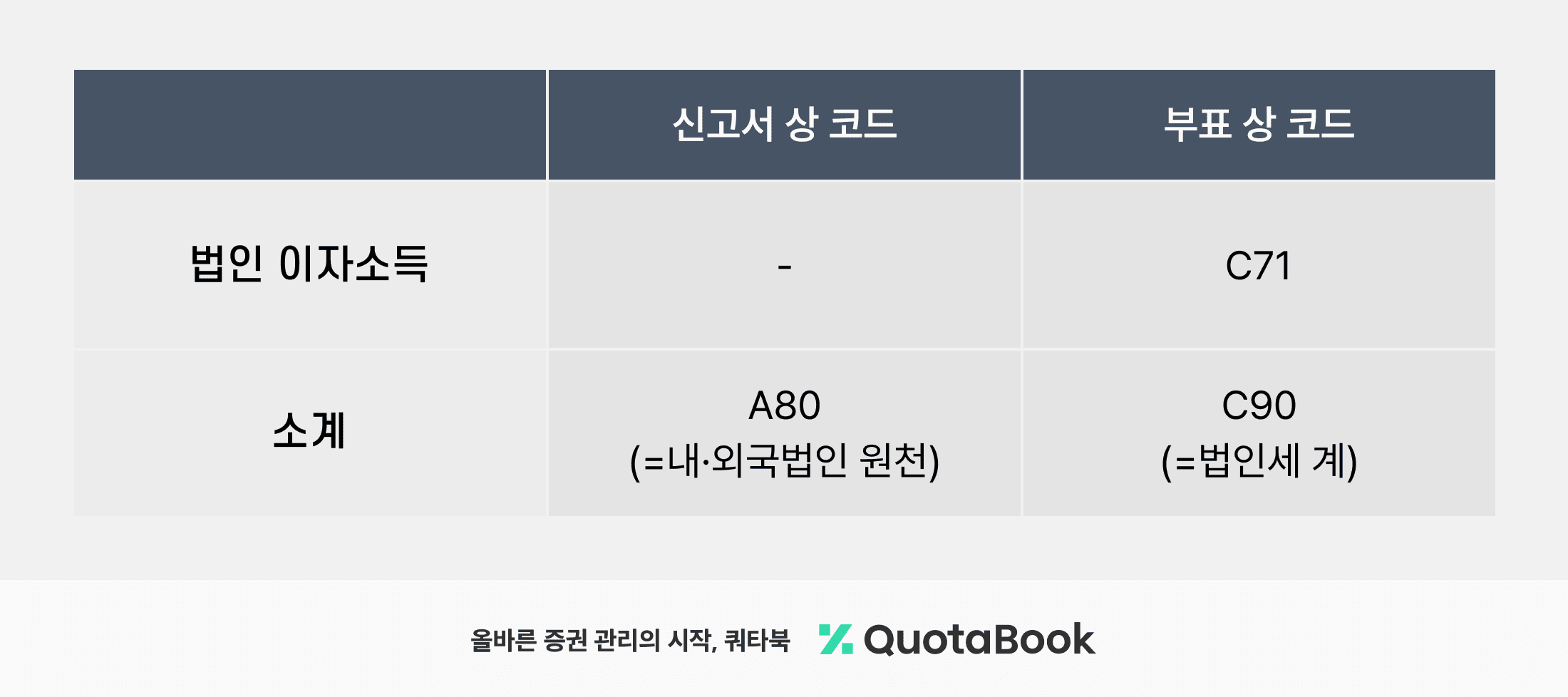

법인 이자소득

법인조합원에게 원천징수한 이자소득에 관하여는 내국법인 이자(C71)에 기입해 주시면 됩니다. 앞선 내용과 마찬가지로 신고서의 내용과 동일하게 작성해 주시면 됩니다.

법인조합원의 경우는 신고서 상 이자소득만 분리되어 있지 않기 때문에 신고서 상 내·외국법인원천(A80)과 부표 상 소계금액인 법인세 계(C90)의 내용을 동일하게 작성해 주시면 됩니다.

유의 사항

원천이행상황신고서에는 개인조합원과 법인조합원 각각의 합계를 기재해야 합니다. 즉, 1개의 신고서에 모든 개인조합원의 합계 및 모든 법인조합원의 합계에 대한 내용이 들어가면 됩니다.

신고서 내용과 부표 내용이 일치해야 한다는 점 반드시 유의해 주세요!

기업에 필수적인 증권 업무, 쿼타북으로 간편하게 해결하세요

※ Legal Disclaimer │ 법적 고지 사항

쿼타북은 법률 또는 기타 전문적인 자문을 제공하는 주체가 아니며, 쿼타북이 본 웹사이트 및/또는 기타 매체 등을 통하여 전달하는 정보는 일반적인 정보 공유 목적으로만 제공됩니다. 쿼타북이 제공하는 어떠한 정보도 법률 또는 기타 전문적인 자문으로 해석되지 아니하며 이를 어떠한 결정이나 조치의 근거로 활용하여서는 안됩니다. 본 웹사이트 및/또는 기타 쿼타북이 운영하는 매체를 통하여 제공되는 정보는 관련된 가장 최신의 내용이 반영된 정보가 아닐 수 있습니다. 또한 본 웹사이트에 포함된 외부 제3자의 웹사이트 및 기타 정보에 대한 링크는 이용자의 편의를 위하여 제공되는 것일 뿐이며 이로써 링크된 제3자 제공 정보 등을 이용자에게 추천하는 것이 아님을 명시합니다.